年末調整は、企業の人事・総務担当者にとって避けて通れない重要な業務の一つです。しかし、多くの書類や複雑な計算が必要で、初心者の方には難しく感じられることも多いでしょう。特に近年は税制改正により、103万円の壁が引き上げられるなど、大きな変更があり注意が必要です。

本記事では、年末調整の基本から最新の法改正内容、実務の進め方まで、初心者でも安心して取り組めるよう5つのステップに分けて詳しく解説します。

- 103万円→123万円の変更や新控除制度など、最新改正内容を正確に把握

- 11月の準備から1月の提出まで、年末調整業務の進め方

- デジタル化活用や書類管理のコツなど、業務時間短縮や精度向上ノウハウ

このような思いや課題をお持ちの企業様に対し、カラフルエージェントが全力でご支援いたします。

- 完全成功報酬!採用できるまで費用は一切かからない

- 登録者の91%以上がトラックドライバーに必要な資格を所持

- 面接調整、条件交渉なども代行!簡単に採用活動に取り組める

- 最短2週間で採用決定、入社が可能

1.年末調整とは?基本の仕組みを分かりやすく解説

年末調整は、1年間の所得税を正確に計算し、源泉徴収で概算徴収した税額との過不足を精算する制度です。ここでは基本的な仕組みを理解しましょう。

年末調整の目的と必要性

年末調整が必要な理由は、毎月の給与から差し引かれる源泉徴収税額が概算であるためです。源泉徴収税額表は、扶養親族の数などの基本的な条件のみで計算されており、生命保険料控除や住宅ローン控除などの個別の控除は反映されていません。

そのため、年末に正確な所得税額を計算し直し、過不足を精算する必要があります。企業にとっては法的義務であり、従業員にとっては適正な納税と控除の適用を受けるメリットがあります。

源泉徴収との違い

源泉徴収と年末調整の違いは、以下の通りです。

| 源泉徴収 | 企業が従業員の給与から毎月概算で所得税を差し引く制度 |

| 年末調整 | 年間の正確な所得と控除額を基に税額を再計算し、源泉徴収済み税額との差額を精算 |

毎月給与から差し引かれている所得税は、所得税税額表に基づいて機械的に計算されています。そのため、実際の年間所得や各種控除とは必ずしも一致しません。この差額を正確に計算し、年末に清算するのが年末調整です。

多くの場合、各種控除の適用により源泉徴収税額の方が多くなるため、差額が還付されることが一般的です。

追徴となるケースは、扶養親族が基準を超える所得を得た場合などに限られます。

▼源泉徴収票について詳しく

以下の記事では、源泉徴収票の発行義務から定額減税対応、転職者への対応まで企業が知るべきポイントを解説しています。ぜひ参考にしてください。

年末調整と確定申告の使い分け

年末調整と確定申告の最大の違いは、手続きの主体です。

年末調整と確定申告の違い

■年末調整/納付期限:翌年1月10日まで

企業が従業員に代わって行う手続き

■確定申告/納付期限:翌年2月16日から3月15日

個人が直接税務署に申告する手続き

申告できる控除項目では、年末調整の方が限定的で、医療費控除や寄付金控除は確定申告でのみ適用可能です。そのため、給与所得者は原則として年末調整で納税が完結しますが、副業収入がある場合に加え、医療費控除や寄付金控除を受ける場合は、個人で確定申告を行います。

2.【最新】年末調整の法改正ポイント

2025年の税制改正では、控除額の引き上げや新たな控除制度の創設に伴い、年末調整業務にこれまでにない大きな変更が加えられました。最新の改正内容を正確に把握し、スムーズな年末業務に備えましょう。

103万円の壁が123万円に引き上げ

2025年から基礎控除が48万円から58万円に、給与所得控除が55万円から65万円にそれぞれ10万円引き上げられました。これにより、いわゆる「103万円の壁」が123万円に引き上げられることになります。

パートやアルバイトで働く従業員の多くは、年収123万円まで所得税が課税されないことになるため、働き方の選択肢が広がるでしょう。

特定親族特別控除の新設

2025年から19歳以上23歳未満の扶養親族を対象とした「特定親族特別控除」が新設されました。従来の扶養控除38万円に加えて、最高25万円の特別控除が上乗せされ、合計で最高63万円の控除が可能となります。

大学生の子どもを持つ家庭の教育費負担軽減が目的です。

適用要件は、12月31日時点で19歳以上23歳未満であること、年間所得が58万円以下であることです。年末調整では、新設される「特定親族特別控除申告書」の提出が必要となり、従来の書類に加えて新たな書類管理が求められます。控除額の計算も複雑になるため、システムの対応確認も重要です。

扶養控除等申告書の簡略化

2025年1月から、扶養控除等申告書の提出手続きが大幅に簡略化されました。前年から扶養親族や配偶者の状況に変更がない場合は、「簡易な申告書」として変更なしの旨を記載するだけで提出が可能となります。

これまでのように、毎年同じ内容を詳細に記入し直す必要がなくなり、従業員の負担軽減と業務効率化が期待されるでしょう。ただし以下の変更がある場合は、従来通りの詳細な申告書の提出が必要です。

- 住所変更

- 氏名変更

- マイナンバー変更

- 扶養親族の増減

- 所得の変動など

企業側では、どの従業員が簡易申告書の対象となるかを適切に判断し、案内する必要があります。

▼あわせて読みたい

2025年の税制改正は働き方改革の一環でもあります。企業全体の労働環境改善と法令遵守の観点から、働き方改革への対応も同時に進めることが重要です。

3.年末調整の対象者と対象外になるケース

年末調整の対象となる従業員の範囲や、適用の有無を判断するための基本的な条件を理解し、誤りのない処理を行いましょう。あわせて、パート・アルバイトについても詳しく解説するので、事前に確認しておいてください。

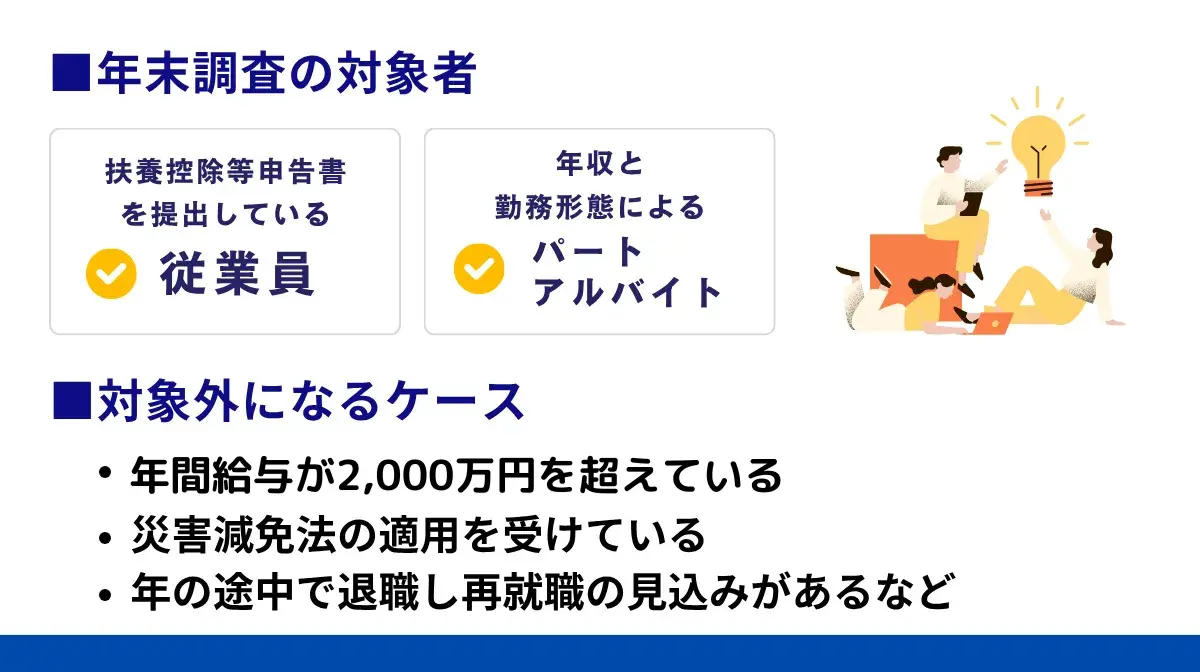

年末調整が必要な従業員の条件

年末調整の対象となるのは、「給与所得者の扶養控除等申告書」を提出している従業員です。

■具体的には…

- 1年間を通じて勤務している正社員

- 年の途中で入社し12月31日まで勤務している従業員

- 海外転勤などで年の途中に非居住者となった従業員

重要なのは扶養控除等申告書の提出の有無であり、この書類を提出していない従業員は年末調整の対象外となります。また、年の途中で退職した場合でも、死亡退職、心身の障害により再就職の見込みがない場合、12月給与受給後の退職などは年末調整の対象となります。

▼あわせて読みたい

年末調整の対象者を正確に把握するためには、雇用契約時の労働条件通知書の内容確認も重要です。適切な雇用管理の基礎知識として参考にしてください。

運送・物流業界の人事担当者様へ

カラフルエージェントは、運転手・ドライバー特化型の人材紹介サービスとして、採用から入社後のアフターサポートまで一貫してサポートいたします。初期費用・月額費用は一切不要の完全成功報酬制で、安心してご利用いただけます。

年末調整の対象外となる場合

以下のような従業員は、年末調整の対象外となります。

- 年間給与が2,000万円を超えている

- 2か所以上から給与を受けており、主たる給与以外の収入が年間20万円を超えている

- 災害減免法の適用を受けている

- 年の途中で退職し再就職の見込みがある

- 非居住者など

これらの従業員については、各自で確定申告を行う必要があることを適切に案内することが重要です。また、扶養控除等申告書を提出していない従業員も、乙欄での源泉徴収となり年末調整は行えません。

パート・アルバイトの取り扱い

パート・アルバイトの年末調整では、年収と勤務形態に注意が必要です。年収が123万円以下(2025年改正後)であれば所得税は課税されませんが、年末調整は必要です。複数の勤務先で働いている場合は、主たる給与の勤務先でのみ年末調整を行い、他の勤務先では乙欄適用となります。

学生の場合は勤労学生控除の適用により、年収130万円まで所得税が非課税となる可能性があります。年末調整の際は、学生証の写しなどで勤労学生の要件を確認し、適切に控除を適用してください。また、年の途中で退職したパート・アルバイトでも、条件によっては年末調整の対象となるため、個別に判定することが大切です。

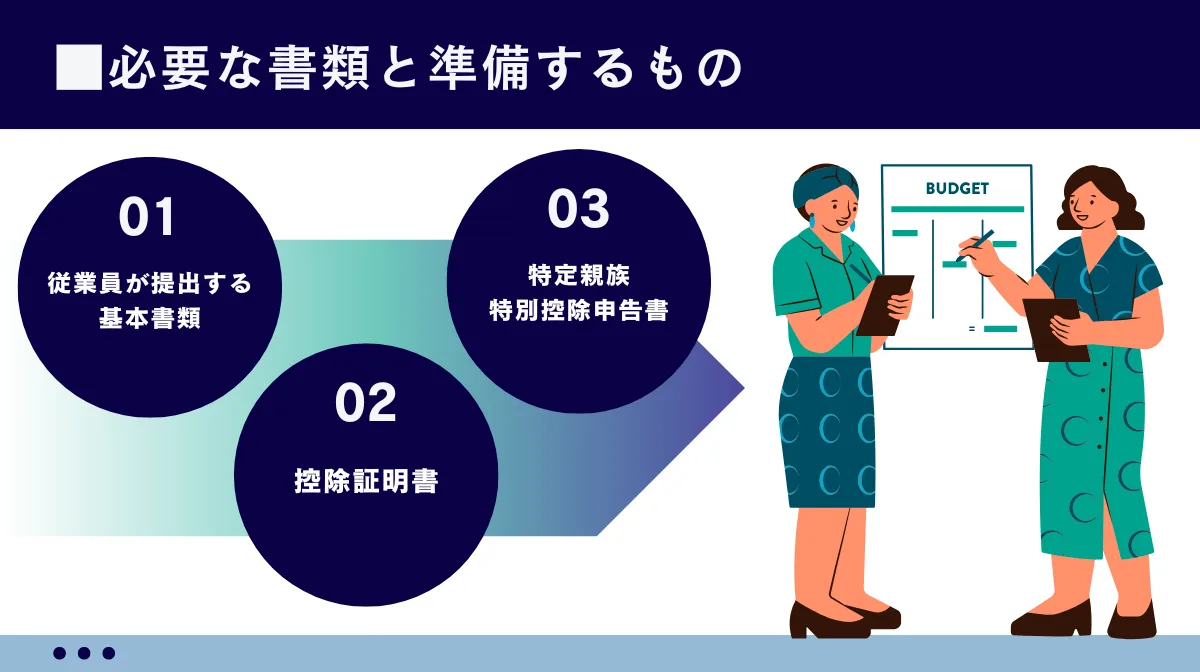

4.年末調整に必要な書類と準備するもの

年末調整をスムーズに進めるためには、必要な書類を事前に把握し、従業員に適切な案内を行うことが重要です。書類の種類と準備方法を確認しましょう。

従業員が提出する3つの基本書類

年末調整で従業員が提出する基本書類は3つです。

- 給与所得者の扶養控除等(異動)申告書

扶養親族や配偶者、各種控除の申告に使用 - 給与所得者の保険料控除申告書

生命保険料、地震保険料、社会保険料、小規模企業共済等掛金の控除申告に使用 - 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

基礎控除、配偶者控除、配偶者特別控除、所得金額調整控除の申告に使用

これらの書類は国税庁のホームページからダウンロード可能で、記入例も公開されているため、従業員への案内時に活用できます。

参照:国税庁「各種申告書・記載例(扶養控除等申告書など)」

控除証明書類の種類と確認方法

各種控除を受けるためには、以下のような控除証明書の添付が必要です。

受けられる控除と必要な証明書

- 生命保険料…「生命保険料控除証明書」

- 地震保険料…「地震保険料控除証明書」

- 国民年金保険料や国民年金基金の掛金…「社会保険料控除証明書」

- 健康保険料や介護保険料…証明書不要

- 小規模企業共済等掛金…小規模企業共済等掛金払込証明書

これらの証明書は年末調整の申告書に貼付して提出してもらいます。電子データでの提出も可能な場合があるため、チェックしてみてください。

新設される特定親族特別控除申告書

2025年から新設された特定親族特別控除の適用には、専用の申告書「特定親族特別控除申告書」の提出が必要となります。この書類では、19歳以上23歳未満の扶養親族の氏名、続柄、生年月日、マイナンバー、年間所得の見積額などを記載します。

対象となる親族が大学生や専門学校生の場合は、在学証明書の添付が求められる可能性があります。控除額の計算は、扶養控除38万円と特定親族特別控除25万円の合計63万円が上限となりますが、親族の所得額により減額される場合があります。

新設の制度のため、従業員への説明と書類管理に特に注意が必要です。システム対応も含めて、事前の準備を十分に行うことが重要です。

▼あわせて読みたい

年末調整と同様に企業の重要な法定業務である健康診断の運用管理についても、人事担当者として押さえておきたい知識です。

採用お考えの企業様へ

年末調整は毎年必要な重要業務ですが、人手不足でお困りの企業様も多いのではないでしょうか。特に運送・物流業界では、ドライバー不足により人事業務の負担も増加傾向にあります。カラフルエージェントでは、面接調整から条件交渉まで代行し、貴社の採用業務をトータルサポートいたします。

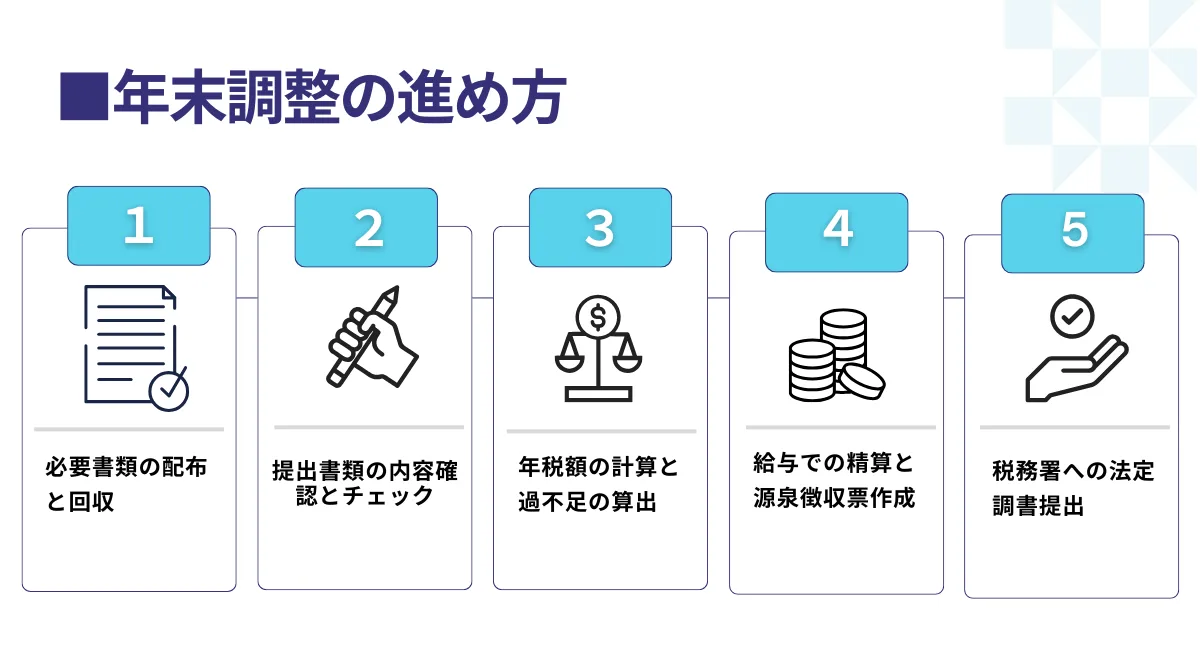

5.年末調整の進め方|5ステップで完了

年末調整業務を効率的に進めるために、5つのステップに分けて実務の流れを整理し、各ステップでの重要ポイントを押さえていきましょう。手順を明確にすることで、ミスの防止や作業負担の軽減にもつながります。

ステップ1:必要書類の配布と回収(11月)

年末調整業務は11月から始めることが重要です。まず、従業員に必要書類を配布し、記入方法の説明を行います。

配布方法は、全体説明会の開催、部署ごとの配布、個別配布など、企業規模に応じて選択します。回収期限は12月上旬に設定し、余裕を持ったスケジュールを心がけてください。

従業員への案内では、記入例の配布、よくある質問集の準備、相談窓口の設置などのサポート体制を整えることが大切です。また、新入社員や年末調整が初めての従業員には、個別の説明時間を設けることで記入ミスを防げます。

ステップ2:提出書類の内容確認とチェック

回収した書類の内容確認は、年末調整の精度を左右する重要な作業です。まず、必要書類がすべて提出されているかを確認し、記入漏れや誤記がないかをチェックします。

その後、以下のようなポイントを確認していきましょう。

- 扶養親族の所得見積額が基準内かどうか

- 控除証明書の添付があるかどうか

- 配偶者控除と配偶者特別控除の適用要件

- 生命保険料控除の新旧区分

- 地震保険料控除の適用条件など

不備がある場合は、従業員に速やかに連絡し、修正や追加書類の提出を求めます。この段階での丁寧なチェックが、後の計算ミスや税務署からの問い合わせを防ぐことにつながります。チェックリストを作成して、見落としを防ぐことも有効です。

ステップ3:年税額の計算と過不足の算出

書類の確認が完了したら、年税額の計算を行います。

- 給与所得の算出

年間の給与総額から給与所得控除を差し引いて、給与所得を算出する - 課税所得を計算

各種所得控除(基礎控除、扶養控除、配偶者控除、社会保険料控除、生命保険料控除など)を適用して課税所得を計算する

※2025年改正では基礎控除が58万円、特定親族特別控除が新設されるため、控除額の計算に注意 - 差額の算出

課税所得に税率を乗じて年税額を求め、源泉徴収済み税額との差額を算出

通常は還付となることが多いですが、扶養親族の所得超過などで追徴となる場合もあります。

計算は年末調整ソフトを活用することで効率化とミス防止が図れます。

▼社会保険料について

年末調整で重要な社会保険料控除の計算には、日頃の適切な社会保険料管理が不可欠です。基礎知識から実務ポイントまで詳しく解説しています。

ステップ4:給与での精算と源泉徴収票作成

年税額の計算が完了したら、12月または1月の給与で過不足の精算を行います。還付の場合は給与に加算し、追徴の場合は給与から差し引きます。精算額が大きい場合は、従業員への事前説明を行うことが重要です。同時に、令和6年分の源泉徴収票を作成し、翌年1月31日までに従業員に交付します。

源泉徴収票には、年間の給与総額、源泉徴収税額、各種控除額、扶養親族数などを正確に記載しましょう。2025年改正により控除額が変更されているため、記載内容に誤りがないよう注意が必要です。源泉徴収票は従業員の確定申告や住宅ローン申請などで使用される重要な書類のため、丁寧に作成することが求められます。

ステップ5:税務署への法定調書提出(1月末まで)

年末調整業務の最終ステップは、税務署への法定調書提出です。給与支払報告書を各従業員の住所地の市区町村に、法定調書合計表を所轄税務署に提出します。提出期限は翌年1月31日で、期限内提出が法的義務となっています。給与支払報告書は住民税の計算基礎となるため、記載内容の正確性が重要です。

法定調書合計表には、年間の給与支払総額、源泉徴収税額の合計、年末調整による還付・追徴額の合計などを記載してください。電子申告(e-Tax)による提出も可能で、大企業では義務化されている場合もあります。提出後は、控えを適切に保管し、税務調査などに備えることが必要です。

6.各種申告書の書き方ポイント

年末調整で使用する申告書の記入は、慣れていないと戸惑うことも多いものです。今回は、従業員が迷いやすいポイントを中心に、各申告書を正確に記入するためのコツを一緒に確認していきましょう。

扶養控除等申告書

扶養控除等申告書の記入では、まず本人情報を正確に記載しましょう。氏名、住所、マイナンバー、生年月日に加え、勤務先の情報も忘れずに記入します。扶養親族の記入では、年末時点での年齢により控除区分が決まるため、生年月日の確認が重要です。

■控除区分

- 16歳以上19歳未満…一般の控除対象扶養親族

- 19歳以上23歳未満…特定扶養親族(2025年からは特定親族特別控除も適用)

- 70歳以上…老人扶養親族

所得の見積額は給与のみの場合は年収から65万円(2025年改正後)を差し引いた金額を記載します。障害者控除、寡婦控除、ひとり親控除、勤労学生控除に該当する場合は、該当欄にチェックを入れることで控除が適用されます。

保険料控除申告書

保険料控除申告書では、まず生命保険料控除から記入します。保険会社から送付される控除証明書を参考に、以下の内容を記載してください。

- 保険会社名

- 保険の種類

- 契約者氏名

- 受取人の氏名と続柄

- 年間支払保険料

新旧区分の判定は控除証明書に記載されているため、間違えないよう注意してください。

地震保険料控除では、保険の対象が本人または生計を一にする親族の居住用家屋であることを確認します。社会保険料控除では、給与天引き以外に本人が直接支払った国民年金保険料、国民健康保険料、介護保険料などを記載しましょう。

小規模企業共済等掛金控除では、iDeCoの掛金、小規模企業共済の掛金などが対象となります。各控除には上限額があるため、計算式に従って正確に算出することが重要です。

配偶者控除等申告書

配偶者控除等申告書では、まず本人の所得金額を正確に計算します。給与所得のみの場合は、年間収入から給与所得控除65万円(2025年改正後)を差し引いた金額が給与所得となります。副業などで他の所得がある場合は合算して記載してください。

配偶者の所得計算も同様に行い、配偶者控除または配偶者特別控除のどちらが適用されるかを判定します。2025年改正により、配偶者の所得判定基準も変更されているため、新しい基準での計算が必要です。

計算は複雑ですが、該当要件を満たす場合は必ず適用することで税負担の軽減が図れます。

ドライバー採用にお困りですか?

カラフルエージェントは、登録者の91%以上が有資格者という高いスキルを持つドライバーをご紹介し、入社後のアフターサポートも充実しています。

7.年末調整でよくある質問と対処法

年末調整業務では様々な問題や疑問が発生します。あらかじめよくある質問とその対処法を押さえておけば、余裕を持って対応できるはずです。どんな点に注意すべきか、一緒に確認していきましょう。

書類の提出を忘れた場合の対応

従業員が年末調整の書類提出を忘れた場合の対応は、タイミングによって異なります。

■会社が税務署に法定調書を提出する前

年末調整を実施することが可能

速やかに必要書類を提出してもらい、修正した年末調整を行う

【!】すでに給与での精算が完了している場合は、追加の精算処理が必要

■法定調書提出後

会社での年末調整はできないため、従業員に確定申告を案内する

確定申告期間(2月16日~3月15日)内に申告することで、適切な控除を受けることができる

また、確定申告期間を過ぎても、還付申告として5年間は申告可能です。企業としては、書類提出の重要性を事前に十分説明し、提出忘れを防ぐことが最も重要です。

年の途中で転職した場合の手続き

年の途中で転職した従業員の年末調整では、前職の源泉徴収票が必要不可欠です。転職者は前職の源泉徴収票を新しい勤務先に提出し、1月から12月までの年間所得を合算して年末調整を行います。前職の源泉徴収票が提出されない場合は、年末調整を行うことができないため、本人による確定申告が必要となります。

転職時期により注意点も異なり、年末近くの転職では前職の年末調整処理が間に合わない場合があります。また、転職により扶養親族の状況が変わる場合もあるため、扶養控除等申告書の記入内容を慎重に確認する必要があるでしょう。

企業側では、転職者に対して前職の源泉徴収票の取得と提出を早期に案内し、年末調整の対象となるかどうかを明確にすることが重要です。

扶養親族の所得が基準を超えた場合

年末調整後に扶養親族の所得が基準を超えることが判明した場合、適切な修正処理が必要です。扶養控除の要件は年間所得58万円以下(2025年改正後)ですが、年の途中での見積もりと実際の所得に差が生じることがあります。

この場合、会社が法定調書を提出する前であれば、年末調整の再計算を行い、過少徴収分を追加で徴収します。法定調書提出後であれば、従業員に確定申告による修正を案内します。配偶者特別控除でも同様で、配偶者の所得が133万円を超えた場合は控除対象外となります。

企業としては、年末調整時に所得の見積もりの重要性を説明し、できるだけ正確な金額を記入してもらうよう指導することが大切です。

また、年明けに所得の確定値が判明した際の連絡体制を整えておくことも重要です。

8.年末調整業務を効率化するコツ

年末調整業務の効率化は、限られた時間で正確な処理を行うために必要不可欠です。実践的な効率化のコツを3つ紹介するので、ぜひ参考にしてください。

書類回収のスケジュール管理

効率的な年末調整のためには、余裕を持ったスケジュール設定が重要です。理想的な流れは、以下の通りです。

- 11月上旬

- 書類配布を始める

- 12月上旬

- 書類の回収期限に定める

- 12月中旬

- 計算をすすめ、下旬までに完了させる

- 12月下旬

- 清算を実施する

進捗管理では、部署別の提出状況を把握し、未提出者への個別フォローを行います。リマインド体制の構築も効果的で、提出期限の1週間前、3日前、前日にメールやチャットでの連絡を行います。社内ポータルサイトでの進捗状況の可視化や、提出完了者のリスト公開なども提出率向上に役立ちます。

締切日の設定では、土日祝日を避け、従業員が余裕を持って準備できる日程を選びましょう。

従業員への説明方法

従業員への分かりやすい説明は、記入ミスの防止と業務効率化の鍵となります。説明資料の作成では、図表を多用し、具体例を示すことで理解しやすくなるでしょう。2025年の法改正内容については、変更点を明確に示し、従来との違いを分かりやすく説明します。

全体説明会では、申告書の基本的な記入方法を説明し、あわせて個別相談の時間も設けましょう。新入社員や年末調整未経験者には、別途説明時間を設けることで、全体の質問対応時間を短縮できます。

説明会では、よくある質問に備えて、過去の質問事例をまとめたFAQを事前に配布しておくと効果的です。また、年末調整説明会の録画を配信することで、個別対応の負担軽減も期待できるでしょう。

特に質問が出やすい項目

- 扶養親族の所得計算方法

- 保険料控除の適用条件

- 配偶者控除の判定基準など

上記の項目については、特に重点的に説明を行いましょう。

デジタル化による業務改善

年末調整業務のデジタル化は、大幅な効率化とミス削減を実現します。年末調整ソフトの活用により、計算の自動化、チェック機能の強化、書類作成の効率化が図れるでしょう。多くのソフトでは、法改正にも対応済みで、新しい控除制度の計算も自動で行えます。

また、電子申告(e-Tax)を導入すれば、法定調書の提出も電子化でき、提出期限の管理や再提出も容易になります。

ペーパーレス化のメリットとして、書類の保管スペース削減、検索性の向上、紛失リスクの軽減があります。また、クラウド型の年末調整システムを活用すれば、従業員が自宅からでも申告書の入力が可能で、テレワーク環境にも対応できるでしょう。

ただし、デジタル化の導入には初期コストと従業員への操作説明が必要なため、段階的な導入計画を立てることが重要です。セキュリティ対策も十分に行い、個人情報の保護に注意を払う必要があります。

9.年末調整をスムーズに乗り切ろう

年末調整は、企業にとって重要な法定業務であり、従業員の適正な納税を支える欠かせない手続きです。

近年、税制改正により「103万円の壁」の123万円への引き上げや、特定親族特別控除の新設など、大きな変更が続いています。本記事で紹介した5つのステップに沿って進めれば、初めて担当する方でも安心して年末調整業務を進めることができるでしょう。

年末調整は毎年行う業務ですが、税制は毎年見直されるため、常に最新の情報を把握し、業務手順の見直しを行うことが重要です。本マニュアルを参考に、正確かつ効率的な年末調整業務を目指しましょう。

このような思いや課題をお持ちの企業様に対し、カラフルエージェントが全力でご支援いたします。

- 完全成功報酬!採用できるまで費用は一切かからない

- 登録者の91%以上がトラックドライバーに必要な資格を所持

- 面接調整、条件交渉なども代行!簡単に採用活動に取り組める

- 最短2週間で採用決定、入社が可能