2023年10月に始まり、すでに多くの会社で対応が進んでいるインボイス制度ですが、人事業務においても、「フリーランスへの報酬設定はどうすべきか」「経費精算のルールは今のままで良いのか」といった不安の声が依然として聞かれます。

実は、2026年には経過措置の変更という大きな転換点が控えており、今のうちに契約や運用を見直さなければ、将来的なコスト増や法的なトラブルに直面するリスクがあります。

本記事では、人事担当者が直面する実務上の課題に焦点を当て、契約実務や経費精算の注意点、そして「2026年問題」への具体的な対策を、わかりやすく紐解いていきます。

- フリーランス契約時のトラブルを防ぐ必須チェック点がわかる。

- 2026年の制度変更を見据え、コスト増回避に向けた報酬交渉などの対策が打てる。

- 経費精算ルールの見直し手順を理解し、経理との連携や社内対応を円滑化できる。

このような思いや課題をお持ちの企業様に対し、カラフルエージェントが全力でご支援いたします。

- 完全成功報酬!採用できるまで費用は一切かからない

- 登録者の91%以上がトラックドライバーに必要な資格を所持

- 面接調整、条件交渉なども代行!簡単に採用活動に取り組める

- 最短2週間で採用決定、入社が可能

1.インボイス制度とは?人事担当者が押さえるべきポイント

フリーランスとの契約時や経費精算の場面では、制度を理解しておかないとトラブルやコスト増につながる可能性があります。ここではまず、人事担当者が押さえておきたいインボイス制度のポイントについてわかりやすく解説します。

ポイント1:インボイス(適格請求書)がないと「消費税」で損をする

インボイス制度の影響は、「消費税の計算」に現れます。インボイス(適格請求書)を受け取れない取引では、支払った消費税を控除できず、会社の税負担が増えるのです。例えば、以下のような取引が挙げられます。

- フリーランス講師への報酬

- 採用イベントの業務委託費

- 研修費用の外部支払い

「インボイスがない=消費税分がそのままコストになる」可能性があるため、請求書をよく確認する必要があります。

ポイント2:やり取りが必要なのは「課税事業者」のみ

インボイスを発行できるのは、「適格請求書発行事業者」として登録した課税事業者のみです。免税事業者(売上が少なく消費税を納めていない事業者)は、原則としてインボイスを発行できません。

したがって、請求書に登録番号が記載されているかを確認する必要があります。

ポイント3:人事領域では「個人事業主との取引」と「従業員の経費精算」が主な対象

人事領域に直接影響がある業務としては、主に以下の2点が挙げられます。

- フリーランス・業務委託との契約・支払

採用オウンドメディア編集者、採用動画制作、面接代行などの外部人材が該当。契約前にインボイス登録の状況確認を怠ると、後から「消費税分をどう扱うか」でトラブルになる可能性も。 - 従業員の経費精算ルールや運用体制の把握

人事として出張・研修・福利厚生関連の支出などで制度理解が求められる。外出先の交通費・会議費・懇親会費など、インボイス形式の領収書が必要になる場面も。

「人事が関係する取引」と「従業員の支出」は、いずれも確認や社員への周知が必要であり、実務を担う経理と連携した運用が求められます。

▼あわせて読みたい

経費精算業務は人事と経理の連携が不可欠です。こちらの記事では、適切な経費精算ルールの策定や役割分担について、実務担当者向けに詳しく解説しています。システム化による効率化の方法も紹介していますので、ぜひご覧ください。

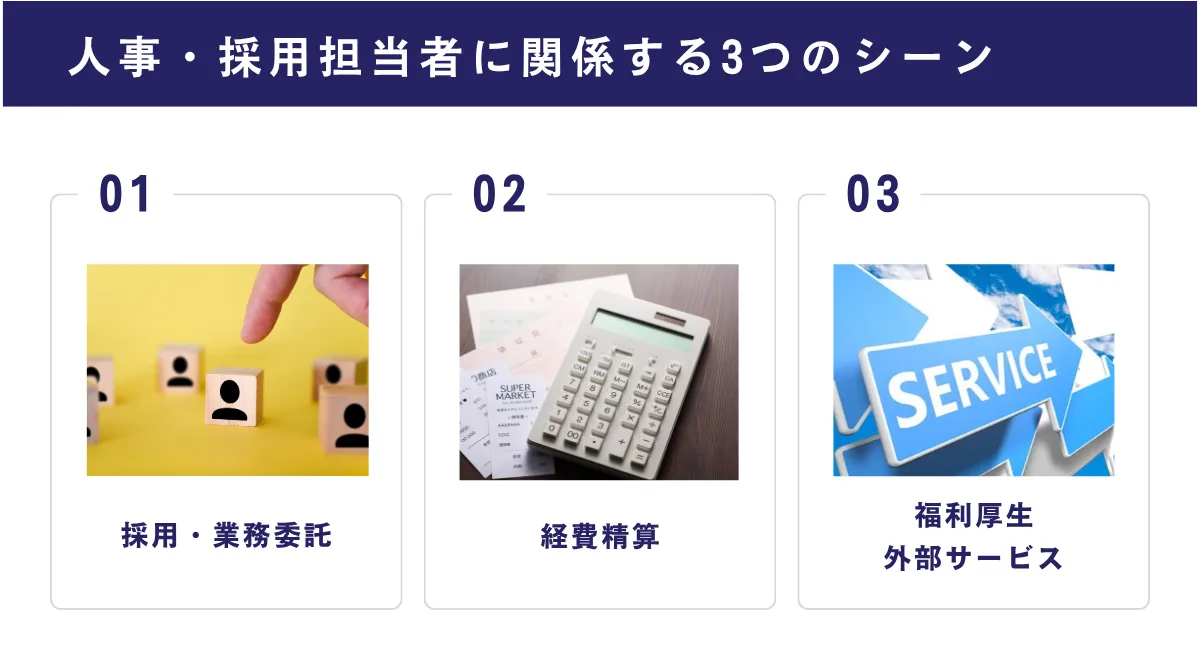

2.インボイス制度が人事・採用担当者に関係する3つのシーン

インボイス制度による影響は、経理だけに限った話ではありません。以下では、人事・採用担当者が関わりやすい3つのシーンをピックアップし、整理します。

シーン1:採用・業務委託|フリーランスや副業人材への報酬支払い

例えば、採用活動で外部の動画制作クリエイターや、面接代行のフリーランスに業務委託で仕事を依頼しているケースです。インボイス制度の下では、業務委託先が「適格請求書発行事業者」でないと、会社側が消費税分の控除を受けられません。

そのため、業務委託を考える際は、以下の内容を確認してください。

- 委託先が課税事業者か免税事業者か

- 適格請求書発行事業者として登録しているか(登録番号の記載有無)

- 請求書フォーマットに適用税率・税額・登録番号が含まれているか

人事としては、採用予算や委託費の管理だけでなく、「この契約はインボイス的にどんな影響があるか」を前提に、契約書・請求書のひな型を整理する必要があります。

■フリーランスとの契約で人材確保に課題を感じていませんか?

フリーランスだけでなく、継続的な人材の活用も検討してみてはいかがでしょうか。カラフルエージェント ドライバーでは、資格を持つ即戦力人材のご紹介と入社後のアフターフォローまで一貫してサポートいたします。

▼カラフルエージェント ドライバーへのお問い合わせはこちら

シーン2:経費精算|従業員の立替経費(交通費・出張費など)の処理

従業員が立て替えて出張した交通費や研修旅費などにも注意が必要です。場合によっては「会社宛の適格請求書がない=仕入税額控除ができない」という状況も生じうるため、処理フローをあらためて整理し、従業員にも周知しておきましょう。

従業員名義・個人精算の場合、まずは会社宛の適格請求書になっているかどうかを確認します。人事としては、従業員の立替経費がスムーズに精算され、インボイス制度に沿って処理されているかを、経理と連携して確認・改善していくことが大切です。

シーン3:福利厚生・外部サービス|研修講師や産業医、人材紹介サービスの利用

研修を外部講師に依頼したり、産業医や人材紹介会社と契約したりする際の支出も、インボイス制度の影響を受けます。特に外部人材への報酬を支払う際には、相手方が発行する「適格請求書(インボイス)」の有無を必ず確認しておきましょう。

個人事業主に報酬を支払う場合は、請求書に登録番号が記載されているかを確認してください。福利厚生として支出する際も、税制上の取扱いをチェックします。

▼あわせて読みたい

福利厚生全体を見直したい人事担当者の方は、こちらの記事もおすすめです。トラック・タクシー業界における法定外福利厚生の具体的な事例や、他社の取り組みについて詳しく解説しています。

3.インボイス制度の2026年問題|終了・縮小がせまる経過措置

インボイス制度には、導入時の急激な変化を緩和するための「経過措置」が設けられています。制度開始から2年が経過した今、人事・採用担当者が最も注意すべきなのは、この経過措置変更による影響です。

経過措置1 免税事業者からの仕入税額控除(80%控除)

2026年9月30日までは、インボイス登録をしていない免税事業者に報酬を支払った場合でも、企業側は消費税相当額の「80%」を仕入税額控除として計上できます。

2026年10月1日からは、控除率が「50%」に引き下げられ、会社の税負担が自動的に増加することになります。

会社の負担が増えることを見据え、「免税事業者との取引き」について、契約条件や報酬をどうするか、経理部門と連携して方針を決めておく必要があります。

経過措置2 小規模事業者の納税負担を軽減する「2割特例」

これは、取引先であるフリーランス側の特例ですが、人事担当者も知っておくべき内容です。

インボイス制度への登録を機に、免税事業者から課税事業者になった小規模事業者が、納税額を「売上税額の2割」に軽減できる特例です。この「2割特例」も、2026年9月30日をもって終了します。

4.【採用・業務委託編】フリーランスとの契約・支払いで変わること

人事が社外のフリーランスや業務委託先と契約・支払いをする場面は年々増えてきています。インボイス制度では、これらの委託費が「消費税の控除ができる支払いかどうか」に直結するため、契約時点から確認すべき項目が増えました。

相手が「適格請求書発行事業者」かどうかを確認

最初に必ず押さえるべきなのが、委託先がインボイス発行に対応しているかどうかです。登録がない場合、会社は支払った消費税を控除できず、結果的に想定以上のコストが発生するケースもあるのです。

特に、経過措置が変更される2026年10月1日からは、その影響が大きくなるため、注意が必要です。

再交渉が必要な場合も

インボイス制度の導入時、免税事業者から課税事業者へ切り替えたフリーランスと、報酬の交渉を行った企業も多いでしょう。

しかし、制度開始から2年が経過した今、「免税事業者のまま」の取引先との関係が新たな焦点となります。インボイス制度の経過措置が縮小・終了すると、企業側の税負担がさらに増えるため、以下の再交渉や判断が必要になる可能性があるのです。

- 報酬(税込/税抜)をどう見直すか

- 改めて課税事業者への転換を打診するか、など

新規契約・契約更新時の「契約書」再点検

制度開始時に契約書のひな型は見直したはずですが、運用して数年が経ち、形骸化していないか、実務上の漏れがないかを「再点検」しましょう。特に以下の項目が、現在の運用実態と合っているかを確認してください。

インボイス制度 契約書チェックポイント

1. 事業者ステータス

契約相手が「登録事業者」か「免税事業者」か明記されているか。

2. 登録番号の記載

登録事業者の場合、番号が正しく記載されているか(または通知義務があるか)。

3. 消費税の負担区分

「報酬(税抜)」と「消費税」が明確に区分されているか。

4. 不備時の対応フロー

適格請求書に不備があった場合の修正依頼フローが明確か。

5. 経過措置変更後の取り扱い

免税事業者との契約で、2026年10月以降(控除率変更時)の報酬について合意があるか。

金額交渉だけでなく、消費税の負担(控除できない分をどちらがどれだけ許容するか)を含めて、契約書上で明確に整理しておきましょう。

▼あわせて読みたい

業務委託契約だけでなく、正社員採用時の労働条件通知書も法改正により記載事項が変更されています。こちらの記事では、運送会社の人事担当者向けに、2024年4月施行の法改正内容や具体的な記載ポイント、トラブル回避のための実務的な作成手順を詳しく解説しています。

5.【経費精算編】従業員の立替経費で注意すべき実務

人事・労務を担当していると、出張や研修など、従業員の立替経費に関するルールの策定や周知に関わる場面は少なくありません。しかしインボイス制度下では、制度を正しく理解しておかないと、気づかないうちに税務面でのリスクにつながる可能性もあります。

出張旅費特例|経過措置変更後もインボイスが不要

原則として、適格請求書(インボイス)がなければ仕入税額控除を受けられません。しかし、従業員の出張旅費・宿泊費・日当などについて、以下のような条件を満たせば、インボイスを交付・保管しなくても控除を認める「出張旅費等特例」が適用されます。

- 業務で出張した際に必要となった費用で、本人が立て替えたこと

- 通常の出張でかかる妥当な金額の範囲内であること

- 会社側が帳簿に必要事項を記録し、その経費が出張旅費特例の対象であると明示していること

なお、例えばタクシーや飛行機など「公共交通機関特例」の範囲外のものでは、インボイスが必要となる場合があります。

人事としては、出張申請時の経路・交通手段・宿泊費などを旅費規程で定めたり、帳簿・精算書類に「特例対象」と明記するフォーマットを準備したりするとよいでしょう。

従業員が立て替えた経費(接待交際費など)の精算フロー

現在は、免税事業者の店(インボイス登録番号のないレシート)であっても、経過措置により企業の税負担はあまり大きくありません。しかし、2026年10月1日以降は、控除率が50%に引き下げられるため、会社の実質的な税負担が増加します。

そのため、経過措置の終了・縮小に向けて、以下のように「運用ルール」の再確認をしましょう。

- 従業員が「免税事業者の店」を使った場合、社内ルールはどうするか

- 控除率が50%に下がっても、これまで通り精算を許可するか

- より厳格な経費精算ルールへ改定するか

人事担当者としては、制度を理解した上で、経理と連携して社内の経費精算ルールを整備し、従業員に周知徹底してください。

■経費精算業務の効率化をお考えですか?

インボイス制度対応により、経費精算の確認項目が増えて業務負担が増加していませんか。カラフルエージェント ドライバーでは、ドライバー職の採用を通じて組織全体の業務効率化をサポート。ご紹介後も定着に向けたアフターフォローを行います。

▼カラフルエージェント ドライバーへのお問い合わせはこちら

【参考】インボイスが不要な主な支出(通勤手当・慶弔見舞金)

経費精算の中には、インボイス制度の対象外となる支出もあります。社内ルールが実態と合っているか、改めて確認しておきましょう。

インボイス不要な取引の例

通勤手当・公共交通費 (3万円未満)

従業員に支払う通勤手当(実費)や、出張時の近距離交通費などは、「公共交通機関特例」や「出張旅費特例」に該当します。

帳簿への記載のみでインボイス不要

慶弔見舞金・給与

従業員への慶弔見舞金や給与・賞与は、消費税の「不課税取引(または対象外)」に分類されます。

そもそも消費税がかからずインボイス不要

6.2026年10月までに人事が「再点検」すべきこと

制度開始から2年が経過し、「2026年9月末の経過措置終了・変更」が迫る今こそ、社内運用が形骸化していないか、新たな課題が発生していないかを再点検する重要なタイミングです。

業務委託先(特に免税事業者)との契約・報酬の再確認

「80%控除」を前提に、導入時の報酬を据え置いた免税事業者の取引先はいませんか。2026年10月からは控除率が50%に下がり、会社の税負担が増加します。その分のコスト負担や報酬について、経理部門と方針を固め、必要であれば早めに再交渉の準備を始める必要があります。

経費精算ルールの「形骸化」防止と「新入社員」への周知

制度開始時に実施した研修も、2024年・2025年入社の従業員には十分に浸透していない可能性があります。特に、下記の項目に曖昧な点が残っていないかを確認し、経理と連携して再度周知を行いましょう。

- インボイス番号のないレシートの経費精算ルール

- 出張旅費特例の対象範囲

- 公共交通機関特例の対象範囲、など

経過措置変更後のルール改正も見据えた教育・周知を徹底してください。

▼あわせて読みたい

従業員への教育・研修は制度対応だけでなく、組織全体のスキル向上にも重要です。最近注目されているe-ラーニングを活用すれば、インボイス制度の理解促進から業務スキル向上まで、効率的な人材育成が目指せます。

経理部門との連携「課題」の棚卸し

インボイス制度導入時に構築した経理部門との連携体制も、導入から2年が経過し、見直しが必要な課題が浮き彫りになってきていませんか。

■例えば…

- 人事側で判断に迷う契約がある

- 従業員から経理へ問い合わせが多い項目がある

- インボイスの不備(記載漏れ)による差し戻しが多い、など

これらの実務上の課題を経理と共有し、判断フローや申請ルールをよりスムーズな形に見直しましょう。

2026年10月を見据えた契約書・社内規程の再点検

導入時に見直した各種規程が、間近に迫った「経過措置の変更」に対応できるかを確認します。

業務委託契約書

「免税事業者」との契約において、経過措置変更後の報酬や消費税の取り扱いが明確になっていますか?

経費精算規程

「インボイス登録店・未登録店のどちらを使ってもよい」というルールのままになっていませんか? ※経過措置終了後は、接待交際費等で未登録店を利用するとコスト増に繋がります。

新規取引先の選定基準

新規取引先(フリーランス含む)を選定する際、「インボイス登録の有無」が必須要件になっていますか?

今後、免税事業者と契約する際は、2026年10月以降の報酬条件をあらかじめ契約書に盛り込んでおくことが、将来のトラブル防止につながります。

■制度対応で人事業務の負担が増えていませんか?

「インボイス制度の経過措置変更」への対応により、人事部門の業務量が増加し、本来注力すべき採用活動に時間が割けないという課題はありませんか。カラフルエージェント ドライバーなら、面接調整や条件交渉も代行するため、人事担当者の負担を軽減しながら質の高い人材をご紹介できます。

▼カラフルエージェント ドライバーへのお問い合わせはこちら

7.人事・採用担当者向け|インボイス制度に関するQ&A

インボイス制度導入から2年が経過し、「運用上の悩み」や「2026年問題」に関する質問が人事・採用担当者からよく寄せられています。

Q1. 新規採用で「インボイス登録事業者であること」を必須条件にしてもいい?

A. 新規契約の条件とすることは基本的に問題ありません。

新たにフリーランスや業務委託先を探す際、選定基準として「適格請求書発行事業者であること」を設けることは、契約自由の原則の範囲内であり、独占禁止法上の問題にはなりにくいとされています。

ただし、 「すでに契約している免税事業者」に対して、登録しないことを理由に一方的に契約を打ち切ったり、不当に低い価格を押し付けたりすることは、下請法や独占禁止法に抵触するリスクがあるため注意が必要です。

Q2. 2026年10月の「控除率引き下げ(50%)」に向け、いつから動くべき?

A. トラブル防止のため、半年前(2026年4月頃)には方針決定・告知を推奨します。

報酬額の変更などを打診する場合、相手方にも生活や準備があります。早めの行動を心がけましょう。

直前の通告は「買いたたき」とみなされるリスクも高まるため、早めに社内で方針を決め、十分な協議期間を設けることが重要です。

Q3. フリーランス側が使っている「2割特例」が終わると、どんな影響がある?

A. フリーランスの手取りが減るため、「値上げ交渉」が増える可能性があります。

インボイス登録を機に課税事業者になったフリーランスの多くは、納税額を売上税額の2割に抑える「2割特例」を利用しています。しかし、この特例も2026年9月末で終了し、彼らの納税負担が原則通り増税となります。

減少分を補うための「報酬アップ」を要求されるケースが想定されます。

▼あわせて読みたい

就業規則や各種規程の見直しは、インボイス制度対応だけでなく、2024年の法改正全体を踏まえて行うことが重要です。こちらの記事では、法改正に対応した必須記載事項や作成手順、届出手続きまで網羅的に解説しています。

■インボイス制度対応後の採用活動を強化しませんか?

カラフルエージェント ドライバーでは、運転手・ドライバー職に特化した人材紹介サービスを提供しています。登録者の91%以上が有資格者で、即戦力人材を迅速にご紹介可能です。面接調整や条件交渉も代行し、納得のいく採用を実現します。

▼カラフルエージェント ドライバーへのお問い合わせはこちら

8.インボイス制度の2026年問題|人事が今押さえるべき対応ポイント

インボイス制度開始から2年、人事担当者にとっても「フリーランスとの契約」や「経費精算」における対応は必須業務となりました。

今後重要になるのは、2026年10月に迫る「経過措置の縮小」や「2割特例終了」への備えです。これらは企業の税負担増に直結するため、今まさに運用体制の見直しが求められています。

経理部門と密に連携し、契約書の修正や方針決定を早めに進めることが、将来的なトラブル回避とコスト抑制につながります。制度を正しく理解し、計画的に準備を進めましょう。

このような思いや課題をお持ちの企業様に対し、カラフルエージェントが全力でご支援いたします。

- 完全成功報酬!採用できるまで費用は一切かからない

- 登録者の91%以上がトラックドライバーに必要な資格を所持

- 面接調整、条件交渉なども代行!簡単に採用活動に取り組める

- 最短2週間で採用決定、入社が可能